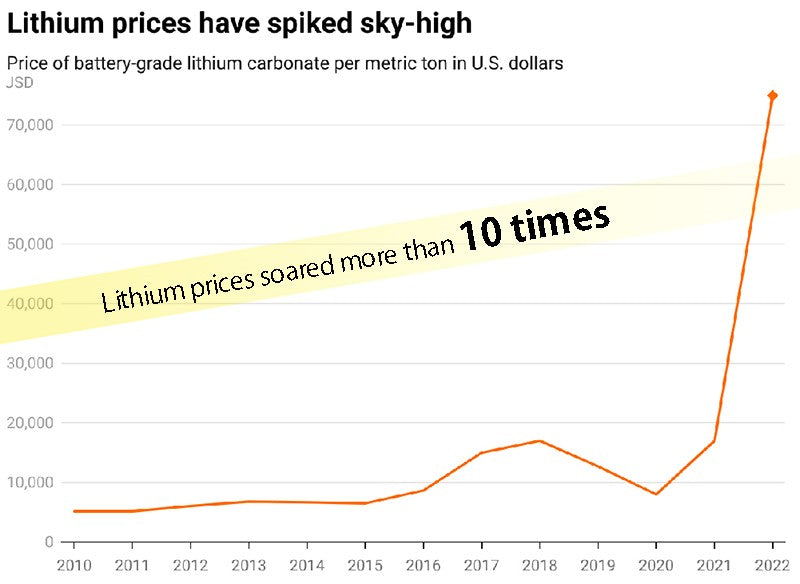

新能源汽车发展如火如荼,锂电池相关产品需求持续增长。碳酸锂、氢氧化锂供不应求,价格一路上涨。以电池级碳酸锂为例,据相关统计,2020年其价格仅为4万-5万元/吨,2021年初达到7.2万元/吨,2021年底将上涨至28万元/吨。进入2022年,电池级碳酸锂价格继续快速上涨。3月一度突破50万元/吨关口,随后小幅回落。

但8月下旬又开始上涨,11月一度逼近60万元/吨关口。目前约为57万元/吨。也就是说,与2020年相比,电池级碳酸锂的价格在两年内飙升了十多倍。世界锂储量不低,但分布不均。长期以来,我国锂电池行业不得不依赖进口来满足巨大的市场需求。此外,上游锂矿此前受疫情影响无法扩产,而下游因电气化浪潮需求激增。多种因素叠加导致锂价大幅上涨。

锂电池行业价格暴涨的背后,除了供需失衡的市场因素外,还有人为因素。此前专家指出,本轮原材料价格超常规上涨,背离了正常的供求关系,属于非理性上涨。存在囤积居奇、故意哄抬价格等不正当竞争行为,以抢占锂产能扩张前的最后一个窗口期。专业人士也指出,锂电池价格飙升的现象非常反常,产业链出现收割现象。

中国工信部今年多次发文,要求严厉查处锂电池行业上下游囤积居奇、哄抬价格、不正当竞争等行为。从今年各月锂电池的价格走势来看,工信部的调查确实对锂电池行业起到了一定的降温作用,但要从根本上解决问题,还需在产业链上发力。供给侧实现供需平衡。

原始设备制造商表示他们正在亏损,电池制造商表示他们在盈利的边缘挣扎。相比主机厂和电池厂商普遍不太乐观的业绩,上游矿商在2022年可以说是赚的盆满钵满。以天齐锂业和赣锋锂业为例,2022年前三季度,天齐锂业的净利润锂电约148亿元,同比增长近5倍;赣锋锂业净利润160亿元,同比增长近30倍。西藏矿业、永易锂业、诚信锂业等公司也取得了长足进步。

世界各地的其他矿工也是如此。例如,2022年第三季度,智利锂矿巨头SQM的净利润增长近10倍。锂资源有一定的稀缺性,下游需求旺盛刚性,下游高端买家买货意愿更强。价格的大幅上涨,促使此前不温不火的矿商扭亏为盈。矿工的出色表现想必让主机厂乃至电池厂商都感到无比耀眼,但这种情况短期内还会持续,直到供需平衡。

在供应吃紧的情况下,电池产业链中下游企业一改以往的商业模式,不再各司其职,而是争相布局上游,抢占话语权。多家车企积极抢矿。他们的措施包括直接投资矿业公司或矿业项目,绕过电池制造商直接与矿商签订原材料供应合同。

再看中国,宁德时代、比亚迪等整车厂商、电池厂商也在全球竞相买矿、锁矿。其中,宁德时代正与印尼当地两家公司合作开采红土镍矿。矿产资源话语权之争,让中下游企业的界限变得不那么清晰,越来越多的企业被卷入这场追逐战。

目前主机厂一般会选择多家电池厂商来保证供货,但从长远来看,越来越多的主机厂正通过自研、自建、合资、参股等方式进入动力电池领域。其中,今年11月,吉利电池项目在宜春签约,小鹏汽车投资50亿元新成立动力电池公司,小米投资锂电池材料公司。

成本的飙升和话语权的减弱,促使一家又一家车企纷纷自造电池,希望实现电池自由化。当然,这需要有足够的资金投入,同时还要考虑技术问题。为此,从实际来看,更多的车企正在采取采购和自研的双轨方式。

在新能源汽车的发展过程中,废旧电池的回收再利用曾多次被提及,但一直没有被企业重视,直到电池原材料价格飙升,废旧电池瞬间变贵重,回收价格上涨也呈直线上升。看到利润后,不仅是动力电池回收企业,电池厂商和整车厂也纷纷下台回收废旧电池,并加快技术创新以提高回收率。

今年12月,吉利在江西成立新公司,加速布局电池回收。在技术方面,一些企业通过创新,可以将电池回收率提高到90%以上。面对被挤压的利润空间和有限的供应,车企和电池厂商纷纷将触角伸向电池回收领域,希望能走一条降本增效的捷径。当然,这个庞大的千亿市场也存在回收乱象,亟待规范。